(Frankfurt/Main, 08. Juli 2013) Seit mehr als zehn Jahren befragt die Hotels & Hospitality Gruppe von Jones Lang LaSalle zweimal jährlich ca. 2.500 nationale und internationale Investoren nach ihrer Einschätzung der kurz- und mittelfristigen Aussichten für den Hotel – und Hotelinvestmentmarkt in der Region EMEA (Europe, Middle East, Africa). Die aktuellen Ergebnisse* wurden in der neuesten Ausgabe des Hotel Investor Sentiment Survey („HISS“) zusammengefasst.

Bei der Frage nach den kurzfristigen (sechs Monate) Erwartungen für die Entwicklung der Hotelperformance gaben die Investoren für 21 der 31 befragten Märkte (Oktober 2012: 19) eine positive Einschätzung ab. Unter den Top 10 rangieren dabei fünf deutsche Städte, vor allem Berlin machte einen großen Sprung (von Rang 16 auf Rang 4). Wie schon bei der letzten Umfrage im Oktober 2012 setzten die Investoren München an die erste Stelle, gefolgt von Istanbul, Moskau, die deutsche Hauptstadt, Paris und Hamburg, London, Frankfurt, Amsterdam und Düsseldorf. „Die deutschen Hotelmärkte, eingebettet in ein insgesamt als positiv wahrgenommenes auch wirtschaftliches Umfeld, profitieren von ihrem ausgeglichenen Nachfragemix Geschäfts- und Freizeitreisender“, so Christoph Härle, CEO Kontinentaleuropa der Hotels & Hospitality Group von Jones Lang LaSalle. Münchens Wachstumsaussichten würden allerdings mittelfristig etwas konservativer gesehen. Das zeige die Einschätzung für den Zeitraum bis 2014. „Berlin als Deutschlands Hauptstadt dagegen hat Nachholbedarf. Die stetig anwachsende Gästenachfrage, kombiniert mit einer verlangsamten Entwicklung von neuen Hotelobjekten, lässt die Investoren die Stadt an der Spree deutlich stärker in den Fokus nehmen “, so der Hotelexperte.

Weniger optimistisch zeigen sich die Investoren bei den Hotelmärkten in Skandinavien. Aufgrund der sehr inländisch fokussierten Investmentaktivitäten ist es für internationale Investoren schwer, auf dem Markt erfolgreich zu agieren. Darüber hinaus sind die zu erzielenden Renditen traditionell für deren Engagement meist zu gering. In den Regionen außerhalb Londons hemmen fehlende Wachstumsmöglichketen vielfach die Phantasie für einen Exit zu einem späteren Zeitpunkt. Auch die Märkte in Zentral- und Osteuropa werden aufgrund eines Angebotsüberhang und einer zurückhaltenden inländischen Nachfrage eher auf den hinteren Plätzen (Warschau – Platz 17, Prag – Platz 20, Budapest – Platz 28) gelistet. Für die einstmals performancestark eingeschätzten Hoteldestinationen Mailand und Madrid (Im Juni 2007 Platz 3 und 10) sprang bei der aktuellen Umfrage mit kurzfristigem Ausblick nur Rang 24 und 30 heraus. Beide Märkte sind stark vom business traveler Geschäft abhängig.

Bei der mittelfristigen Beurteilung (24 Monate) werden immerhin 28 Märkte (Oktober 2012: 24) Performanceverbesserung zugetraut. Darüber hinaus ändert sich die Rangfolge: London und Paris und Moskau markieren in der aktuellen Umfrage die Top 3. Neben der russischen Hauptstadt (Oktober 2012: Platz 10) werden vier weitere Hotelmärkte unter den ersten 10 aufgeführt, die bei der Umfrage im Oktober letzten Jahres teilweise diese Marke noch deutlich verfehlt hatten. Rom, damals Rang 17 nun auf 4 gesetzt, vor der bayerischen Metropole, Istanbul, Hamburg, Barcelona (letztere im Oktober noch auf Platz 14 und Berlin (Oktober: 16). Mit Dublin schaffte es eine Stadt sogar von einem der letzten Plätze in die Top 10. „Nachdem in der Krise die Performance in Dublin dramatisch zurückgegangen war, sehen die Investoren die Talsohle als erreicht. Nicht zuletzt von der EU Präsidentschaft erwartet man einen positiven Impuls.“

Renditeerwartung leicht gesunken

Die aktuelle Umfrage ergab eine EMEA-weit durchschnittliche Renditeerwartung von 7,1%, damit fast auf dem Niedrigststand von Oktober 2007 (7,0 %). Die aktuelle Umfrage ergab eine EMEA-weit durchschnittliche Renditeerwartung von 7,1%, damit fast auf dem Niedrigststand von Oktober 2007 (7,0 %). „Die niedrigen Renditen bei Staatsanleihen treiben sowohl Immobilienfinanzierer als auch Investoren zu ergiebigeren, alternativen Produkten, wie beispielsweise die Hotelimmobilie und lassen den Immobilienrenditeunterschied zwischen den Assetklassen kleiner werden.

Regional betrachtet zeigen die insgesamt 16 westeuropäischen Märkte die niedrigste Renditeerwartung mit einer durchschnittlichen Erwartung von 6,7% (Oktober 2012: 6,9%). Die fünf Städte, die dabei von den Investoren am positivsten eingeschätzt werden, sind Paris (5,5%), London 5,6%), München (5,9 %), Amsterdam (6,0%) und Wien (6,1 %). Die TOP 5 am Ende der Skala sind für die Investoren die spanischen Resortmärkte (9,3%), Casablanca (9,2%), Kapstadt (9,1%), Lissabon (8,6%) und Moskau (8,5%).

Kaufabsichten steigen

57 % der befragten Investoren gaben für die nächsten sechs Monaten ihre Zielrichtung mit „Kaufen“ an (Oktober 2012: 40,4%). Dabei punkten Madrid (89%), Mailand (82%), Rom (77%) und Barcelona (73%) am stärksten: „Durch erwartetes Erreichen der Talsohle und somit bessere Leistungsergebnisse für die Zukunft rücken Hotels in diesen Märkten auf der Einkaufsliste ganz nach oben“, so Härle. Die deutschen Städte bleiben im Visier der Investoren, sind aber vergleichsweise teuer, ihr Wachstumspotential wird daher eher als überschaubar angesehen.

„Insgesamt weist unsere Umfrage einen stabilen bis leicht wachsenden Optimismus unter den Hotelinvestoren aus. Es wird deutlich, dass die Gelegenheiten in Südeuropa inzwischen als sehr attraktiv angesehen werden, vor allem für opportunistische Investoren. Mittel- und Nordeuropa ist insgesamt eher stabil und interessant für institutionelle Investoren, die weniger Risikoappetit haben.“

* Die Befragung der Investoren fand im April statt.

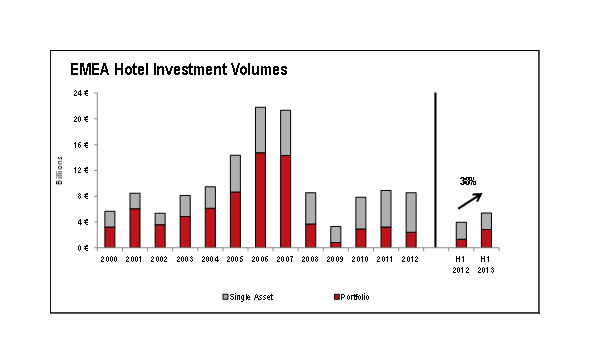

EMEA-weit steigt Hotel-Transaktionsvolumen im 1. Halbjahr 2013 um 38% – TOP 3: UK, Frankreich und Deutschland – das meiste Kapital aus dem Nahen Osten

Das Hoteltransaktionsvolumen* in EMEA bewegte sich im 1. Halbjahr 2013 mit 5,5 Mrd. Euro 38% über dem Vorjahresniveau (H1 2012: 4,0 Mrd. Euro). Dabei lag das Wachstum im 1. Quartal (+45%) höher als im 2. Quartal (+22%). Einmal mehr hat sich die Bedeutung des Kapitals aus dem Nahen Osten gezeigt. Mit 2,1 Mrd. Euro (H 1 2012: 745 Mio. Euro) hat sich dessen Volumen annähernd verdreifacht. Die wichtigsten Player auf den bedeutenden europäischen Märkten waren einmal mehr Staatsfonds aus Katar und Abu Dhabi. Globale Investoren wie Westmont, Starwood Capital und Morgan Stanley stellten die zweitgrößte Investorengruppe mit einem Marktanteil von 20% des investierten Kapitals, gefolgt von inländischen Investoren mit einem Marktanteil von 18%.

In das Vereinigte Königreich ist auch im 1. Halbjahr 2013 das meiste Kapital geflossen. Das Investitionsvolumen betrug ca. 2,3 Mrd. Euro** (41% des EMEA-Gesamtvolumens). Auch auf Platz 2 und 3 gab es keine Änderung: Frankreich erzielte mit 1,3 Mrd. Euro** fast ein doppelt so hohes Ergebnis (23%) wie Deutschland, das mit 642 Mio. Euro** (12 %) sich mehr als verdreifachte (+211%).

Die Transaktionstätigkeit wurde angetrieben von Portfolio-Deals, bei denen sich das Investitionsvolumen im 1. Halbjahr 2013 im Jahresvergleich mehr als verdoppelte (auf 2,9 Mrd. Euro). Zu den wichtigsten Portfolio-Deals zählten 42 britische Marriott Hotels, vier Groupe du Louvre Hotels in Frankreich und das Principal Hayley-Portfolio mit 27 Hotels in Großbritannien. Diese drei Top-Deals summierten sich auf ein Volumen von insgesamt 1,8 Mrd. Euro, entsprechend einem Anteil von 33% am Gesamtvolumen in der Region EMEA.

Das 1. Halbjahr 2013 war zudem gekennzeichnet durch verschiedene Trophy-Deals, wie das InterContinental in der Londoner Park Lane mit 447 Zimmern, das für 359 Mio. Euro einen Käufer fand oder das Mandarin Oriental Paris mit 138 Zimmern, das, eindrucksvolle 1,5 Mio. Euro pro Zimmereinheit erzielend, für 290 Mio. Euro einen neuen Eigentümer fand (inklusive zweier Ladeneinheiten).

„Insgesamt zeigt sich in EMEA ein erfreulich dynamischer Hotelmarkt in den ersten sechs Monaten 2013 mit der Perspektive, die ursprünglich für das Gesamtjahr genannten 8,5 Mrd. Euro Transaktionsvolumen zu übertreffen“, so Christoph Härle, CEO Kontinentaleuropa der Hotels & Hospitality Group von Jones Lang LaSalle. Sowohl das Angebot mache diese Aktivitäten möglich als auch ein Annähern der Preisvorstellungen von Käufern und Verkäufern. „Last but not least sind Kredite aus traditionellen und neuen Fremdkapitalquellen wieder leichter erhältlich.“

* Basierend auf Transaktionen mit einem Investitionsvolumen von mind. 4 Mio. Euro (Einzel- und Portfoliotransaktionen)

** Jeweiliges Ländervolumen ohne grenzüberscheitende Portfoliotransaktionen